Abbiamo votato…..In tanti abbiamo voluto votare, nonostante gli ingorghi e le scempiaggini di chi ha pensato di rendere più ostico il «diritto al voto».

Abbiamo votato e la maggioranza relativa dei votanti (quasi il 70%) ha deciso di punire il PD di Renzi, la ghenga di Renzi (l’ex cerchio magico ora cerchio tragico) e la sinistra che ci ha governato negli ultimi 5 anni.

È continuata l’onda lunga del NO al REFERENDUM marchiato “Renzi-Boschi”, quell’onda che non è stata capita dal fiorentino, per colpa del quale il PD e la sinistra sono al minimo storico da decenni.

Una persona normale avrebbe accettato la sconfitta e si sarebbe dimessa, senza far tragedie. Ma il fiorentino non è una persona normale. È un bulletto di periferia che non mantiene le promesse (…” se perdo il referendum smetto di fare politica…), quindi non ha dato le dimissioni ma le darà (forse?) tra un bel po’…ossia dopo la creazione del nuovo governo…..

Campa cavallo…… Non le darà, le dimissioni…. Si accettano scommesse….

Intanto nessuno sa cosa deciderà (con calma) il Presidente Mattarella… Nessuno sa chi avrà l’incarico esplorativo, dopo il primo giro dei partiti al Quirinale. Tutti ci ricordiamo la figuraccia di Bersani…..

I 5Stelle manterranno la «purezza originaria» ? Il Centrodestra riuscirà a convincere 40 deputati e 20 senatori ad aggregarsi alla coalizione vincente?

Il futuro sta sulle ginocchia di Giove.

Ma intanto l’intellighenzia di sinistra, quella con la presunta superiorità etico-economico-morale ha già cominciato a bofonchiare. Ci sono bastate una trasmissione televisiva (Propaganda) ed una radiofonica (Giannino, radio 24 ore, ore 16 del 6/03/18) per cogliere lo sdegno degli economisti contro il voto democratico (oltre 16,5 milioni di italiani, quelli che hanno votato Lega e 5S) espresso da gente che – secondo costoro- non ha capito che le loro scelte elettorali avrebbero fatto arrabbiare i soloni della UE.

Hanno già paventato, questi commentatori, che il vertice UE ce la faccia pagare sul piano economico….come se non ci fosse bastato lo scempio fatto all’Italia dai saloni europei nel 2011.

Secondo questi economisti, Salvini e C. e DiMaio e C. ci trascineranno in un gorgo economico peggiore della Brexit.

Non hanno capito, costoro, che il voto dato alla Lega ed ai 5S è un voto di PESANTE PROTESTA contro QUESTA EUROPA degli OLIGARCHI, contro questa commissione europea mai votata da nessuno, contro queste pesanti scelte europee che non sono mai state sottoposte al giudizio degli italiani. Se fosse posta, oggi, a Noi italiani la questione ” Europa si, Europa no”, di certo vincerebbe il NO.

Ancora, è ora di smetterla con la presunta superiorità degli economisti sulla politica. Chi non ha saputo prevedere la crisi pluriennale (dal 2008 in poi) non può pretendere, oggi, che gli Italiani accettino ulteriori tagli alla loro qualità di vita.

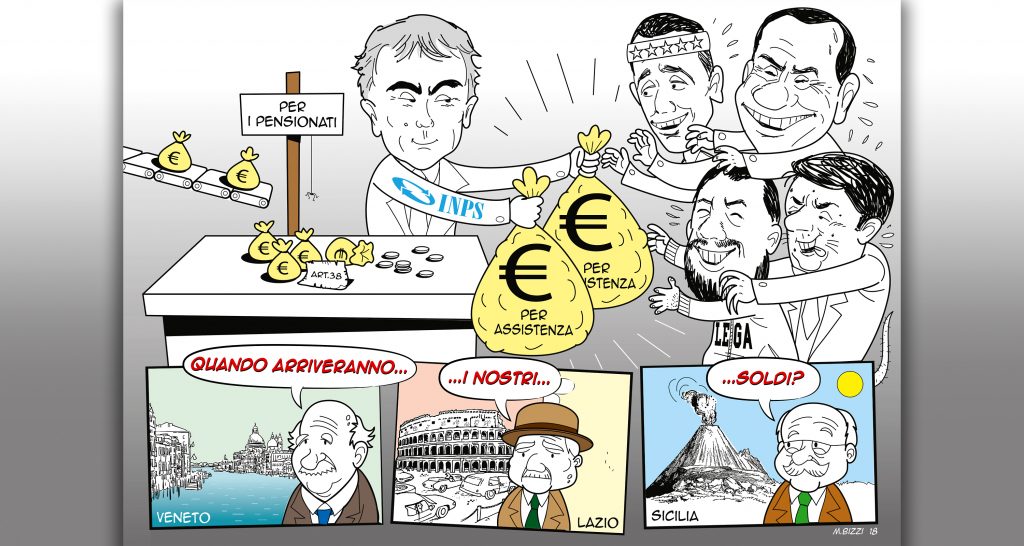

La priorità è favorire l’accesso al lavoro, per tutti….La priorità è evitare ulteriori danni al WELFARE, si tratti di sanità o di pensioni.

La priorità non è certo compiacere Macron o la Merkel, che hanno bei problemi in casa loro.

La seconda repubblica è finita domenica, l’intellighenzia se lo metta bene in testa….!

(Lenin)