Testo del 18.05.18

Leggete ed arrabbiateVi. Anche questo «patto» tra 5 Stelle e Lega prevede il taglio delle nostre pensioni, come se non avessimo già dato, e pesantemente, dal 2012 a tutto il 2018.

APS-LEONIDA – Pensionati Esasperati

SALVIAMO LE PENSIONI – VIA L'ASSISTENZA DALLA PREVIDENZA !

Testo del 18.05.18

Leggete ed arrabbiateVi. Anche questo «patto» tra 5 Stelle e Lega prevede il taglio delle nostre pensioni, come se non avessimo già dato, e pesantemente, dal 2012 a tutto il 2018.

Pubblicato oggi 18.05.18 su “Il Giornale” di Alessandro Sallusti

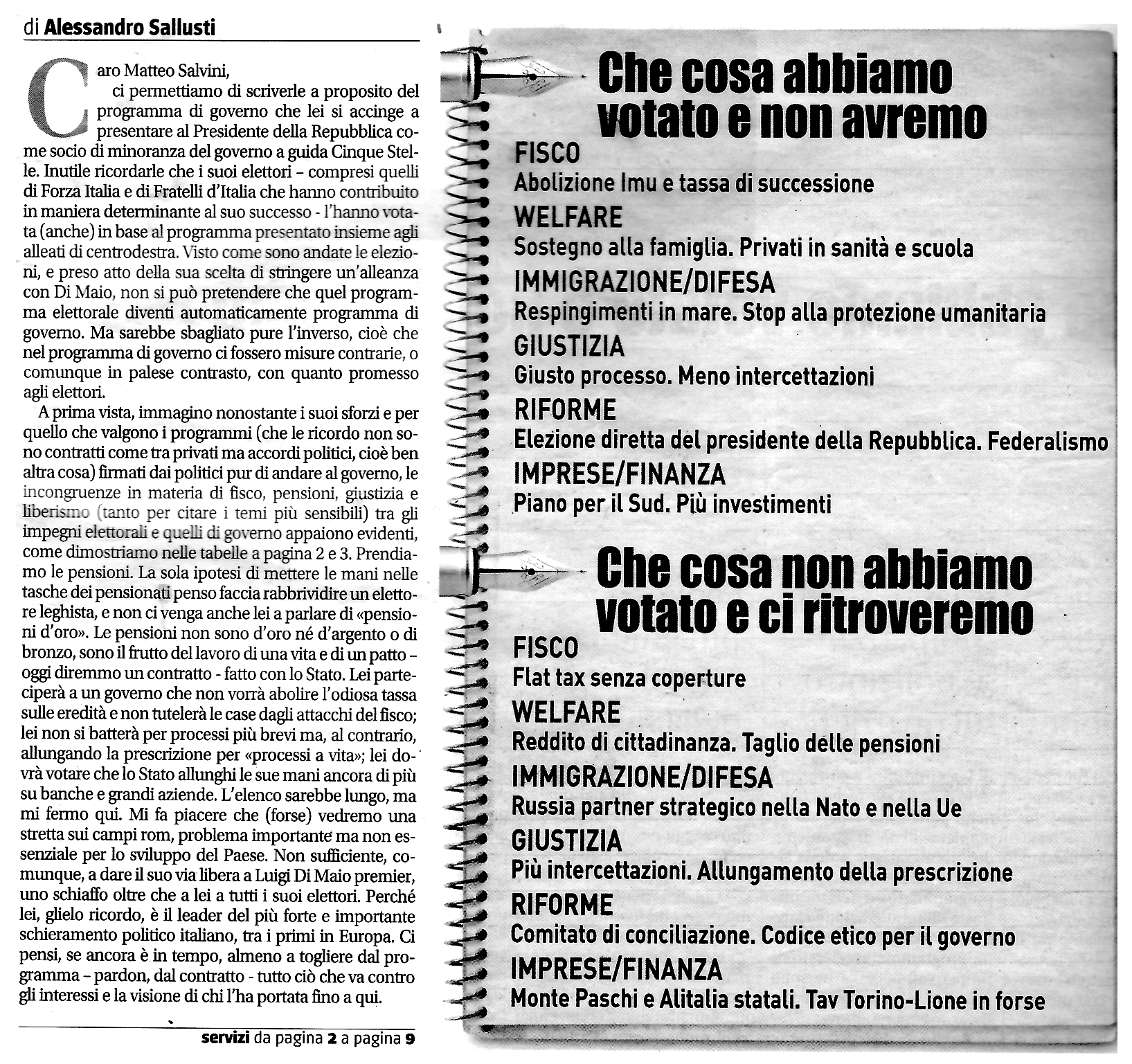

Nel «Contratto» con i 5 Stelle poche misure di centrodestra e molte concessioni all’ideologia forcola dei grillini.

Pensionati soli doveri, niente diritti.

a cura di Marco Perelli Ercolini – IN BREVE n. 20-2018

È infondata la questione di legittimità costituzionale al blocco della rivalutazione delle pensioni per il 2014, con riferimento alla fasce d’importo superiori a sei volte il minimo Inps (euro 2.972,50 euro lordi mensili).

Corte Costituzionale – Ordinanza 96/2918 depositata l’11 maggio 2018.

… il principio da preservare in materia di perequazione delle pensioni è quella del bilanciamento dell’interesse dei pensionati a preservare il potere di acquisto delle pensioni con le esigenze finanziarie e di equilibrio del bilancio dello Stato.

Insomma la ragion di Stato prevale sul diritto soggettivo.

La Gazzetta Ufficiale n° 107 (anno 159) contiene il testo del DPR 23/03/18 di nomina dei 48 rappresentanti delle categorie produttive nel CNEL. Tra essi è confermato Stefano BIASIOLI, già Consigliere CNEL nella precedente (2010-2017) Consigliatura. La designazione di Biasioli è stata fatta dalla CONFEDIR, Confederazione di cui Biasioli è stato Segretario Generale dal 2008 al 2016 e di cui è attualmente Past-President.

In questo momento, quindi, il nuovo CNEL risulta composto da 64 Consiglieri di cui:

Tra questi ultimi 48:

22 sono rappresentanti dei lavoratori dipendenti (tra questi, Biasioli, Francesco Cavallaro, Giorgio Ambrogioni); 9 sono rappresentanti dei lavoratori autonomi; 17 sono rappresentanti delle imprese (tra loro, il Presidente di Confprofessioni, Gaetano Stella).

Poiché siamo in Italia, il DPR è stato registrato alla Corte dei Conti il 24/04/18.

In Italia, siamo famosi per le pastrocchiate.

Dalle convergenze parallele, in poi, ne abbiamo viste di tutti i colori.

Tra le ultime, Berlusconi sostituito con Monti, con voto di fiducia di Forza Italia ( e Lega contraria); FI nel governo Letta (e Lega ancora all’opposizione); Governo Renzi (con FI che vota a favore/contro/si astiene/esce sulla base delle “convenienze” di B e Lega invece dura e pura); Governo Gentiloni (idem ).

Adesso, dopo l’ipotesi del governo “neutro” (!), siamo ad un possibile esecutivo “giallo-verde”, pesantemente condizionato- nei ruoli chiave- dal democristiano Mattarella, che tanta paura ha della Commissione UE.

B. si chiama fuori (“voteremo secondo coscienza”) consapevole di 2 fatti: che a FI non conviene tornare subito alle urne; che può condizionare i ministeri chiave (economia, giustizia, sviluppo economico). Il “vecchio B.” lascerà giocare i ragazzotti (Di Maio e Salvini) nella speranza che si brucino. È la stessa speranza di Renzi, ormai tagliato fuori dai giochi, ma non dalle TV.

E NOI PENSIONATI ?

Per Noi il governo giallo-verde può essere pericoloso: se imporrà una pensione “gratuita” a tutti i diseredati (con quali risorse?); se punterà su una patrimoniale (per ammortizzare l’aumento dell’IVA); se non sistemerà i conti dell’INPS, cacciando Boeri e separando l’assistenza dalla previdenza; se non metterà BRAMBILLA a capo del Ministero del Lavoro; se cederà ai diktat della UE sui costi del welfare.

NOI PENSIONATI NON CI FIDIAMO.

Per questo continueremo per la nostra strada: azione pressante sui politici di turno (chiunque sia al governo) ed azioni legali, in Italia ed in Europa, a tutela delle NOSTRE PENSIONI, frutto di lavoro, di contributi versati, di tasse pagate (molto più della media UE).

NOI, APS-LEONIDA, in sintonia con il FORUM ASSOCIAZIONI PENSIONATI……

(Lenin)

In un paese fatto di faziosi che discutono di tutto e si accapigliano per un rigore non dato o per una mancata precedenza, un vecchio presidente democristiano dalla nascita e fino alle frattaglie più nascoste si permette di varare l’ennesimo governo tecnico… fatto passare per “governo neutrale”.

Già… neutrale come gli arbitri con la Juve… neutrale come Monti-Letta-Renzi…

Neutrale in un Mondo fatto di cariche elettriche, di anioni… di cationi... di elettroni spaiati… di ROS (radicali liberi dell’ossigeno)… di gender… di cromosomi difettati… di acidi… di basi… di impedenza bioelettrica… di resistenza… di reattanza… di angolo di base… di guerre puniche, afgane, siriane… Trump e di Putin… di Cina e Giappone… di Merano e Catania… di mafie e bulli e pupe.

Governo neutro… non votato dalla gente… nonostante i voti dati al centrodestra… e ai grillini.

Il democristiano di turno non manda allo sbaraglio il centrodestra ma un governicchio “neutro”… ennesimo cedimento ai diktat della U.E.

Mattarella si è tenuto per mesi Gentiloni, senza motivo, ed ora vorrebbe portarci al voto nel 2019.

Abbiamo avuto Napolitano 1 e 2… ora il DC continua la linea del “migliorista”.

Moriremo democristiani…?

Stefano Biasioli

2 NUOVE AZIONI LEGALI promosse da APS-LEONIDA

Da oggi e fino al giorno 24 MAGGIO APS-LEONIDA RACCOGLIE la DOCUMENTAZIONE NECESSARIA per 2 NUOVI RICORSI LEGALI 2018, entrambi affidati allo Studio Legale del Prof. Angiolini di Milano:

QUESTE NUOVE AZIONI LEGALI 2018 SONO , per ora, RISERVATE AI LEONIDA che hanno partecipato alle 2 azioni legali sopra citate. La documentazione relativa è gia’ stata richiesta dall’APS LEONIDA agli interessati.

Avvisiamo TUTTI gli ALTRI “LEONIDA” che ci hanno mandato una pre-adesione ad ALTRE, NUOVE AZIONI LEGALI 2018, che nei prossimi mesi verranno attivate dall’APS LEONIDA ulteriori azioni legali , in Italia ed in Europa, a tutela delle nostre martoriate pensioni.

Antonio Signorini – Il Giornale, martedì 01/05/18 – 09:58

C’è l’allarme sulla sostenibilità del sistema pensionistico italiano, anche se meno marcato rispetto alle previsioni.

Ma nell’atteso Pensions Adequacy Report 2018 della Commissione europea c’è anche altro. Sull’Italia, ad esempio, ci sono considerazioni che non stonerebbero tra le tesi di chi vuole cambiare certe asperità delle riforme passate. In particolare quella Fornero e l’adeguamento automatico dell’età pensionabile legato alle aspettative di vita. E arriva addirittura l’invito ad «affrontare gli effetti collaterali negativi delle riforme pensionistiche all’insegna dell’austerità».

Il rapporto critica le pensioni italiane perché costano tanto, ma non risolvono problemi di fondo, ad esempio il rischio pensioni inadeguate per i lavoratori precari, le lavoratrici e chi ha carriere discontinue.

Il rapporto osserva come «l’inasprimento estremamente rapido dei requisiti per la pensione» delle riforme adottate tra il 2009 e il 2011 hanno provocato un effetto «anziani dentro, giovani fuori», con «un milione di lavoratori anziani» tra i 50 e i 64 anni in più, e una contemporanea «riduzione di giovani lavoratori di 0,9 milioni» tra i 15 e i 34 anni, tra il 2008 e il 2013.

Meno giovani occupati, più anziani occupati ma, paradossalmente, anche un maggior numero di over 50 disoccupati passati da 130 mila a 500 mila. Sono lavoratori che in altre ere sarebbero stati pensionati e ora non hanno accesso né all’assegno Inps né al lavoro.

Per questo l’esecutivo europeo chiede misure per «migliorare la capacità di assorbimento del mercato del lavoro italiano».

La Commissione riconosce al governo Renzi di avere introdotto alcune misure per ammorbidire i requisiti della pensione, spendendo 6 miliardi in tre anni. Ad esempio l’Ape sociale. Peccato che «i requisiti di ammissioni troppo rigidi» rischiano di fare respingere una percentuale di richieste di pensione anticipata intorno al 35% (13.000 su 39,777).

In generale, il sistema italiano «svolge efficacemente la funzione di mantenimento del reddito». Quindi le pensioni in rapporto agli ultimi stipendi sono alte, anche se quelle delle donne sono ancora più basse.

Poi, il sistema non protegge dalla povertà. «Anche se in Italia gli anziani sono relativamente in condizioni migliori rispetto ai giovani», siamo ancora «sotto la media europea per tasso di deprivazione materiale degli ultra 65 enni». Situazione che è peggiorata con la crisi del 2008. «Gli anziani a rischio di povertà ed esclusione sociale erano il 23,9% contro il 18,3% nella Ue».

Diventa un problema anche quella che era stata presentata come la soluzione ai vizi storici della previdenza italiana. Per la Commissione, «il notevole e rapido aumento dell’età pensionabile dal 2010 ha fatto emergere problemi sia sulla durata del pensionamento sia sull’interazione tra durata attesa della vita lavorativa e la performance del mercato del lavoro oltreché dello sviluppo dei servizi». In sintesi, la stretta sulle pensioni che ha salvato i conti pubblici ha creato tanti problemi agli italiani.

Sul versante della tenuta del sistema, l’allarme che si temeva alla vigilia è molto ridimensionato. La spesa pubblica per le pensioni resterà stabile al 15,6% del Pil fino al 2020. Aumenterà molto dal 2020 al 2040, con il pensionamento dei baby boomers. Ma dopo riscenderà al 13,9% del Pil.

L’esecutivo di Bruxelles ha inviato all’Italia un nuovo rapporto sulla situazione pensionistica italiana. Il rapporto prevede che la SPESA PREVIDENZIALE ITALIANA sarà nel 2040 pari al 18,5% del PIL, ossia superiore di 2,2 punti (18,5 versus 16,3%) rispetto alle previsioni della Fornero.

Analogo allarme è partito recentemente dal FMI (fondo monetario internazionale) che è arrivato a proporre il taglio delle tredicesime ai pensionati o l’introduzione – per i soli pensionati – di contributi/tasse per le loro spese assistenziali, soprattutto se hanno rendite calcolate con il sistema retributivo.

Ebbene, diciamo NOI LEONIDA: ” tutti sanno che la riforma Fornero è nata per evitare la gobba previdenziale del 2040 ed ha l’obiettivo di ridurre i costi previdenziali dal 2035 in poi. Tutti dovrebbero sapere (inclusi Gentiloni, Padoan & C.) che la SPESA PREVIDENZIALE PURA È IN PAREGGIO mentre la SPESA ASSISTENZIALE È ESPLOSA, per volontà politica (ultimi 4 governi) e tecnica (Boeri). TUTTI DOVREBBERO SAPERE, e dire all’Europa, che la SPESA PREVIDENZIALE PURA è, in ITALIA, NETTAMENTE INFERIORE a QUELLA MEDIA della U.E….”

Commento di S. Biasioli

E, invece, nel DEF, Gentiloni & C. non chiariscono le cose (ovvero i numeri) ma chiedono alla U.E. solo “pietà o tregua nei conti”. E, così, NOI PENSIONATI “VERI” saremo, ancora una volta, “CORNUTI e MAZZIATI”.

Ricordiamocene sempre…… sempre………..

da: F. Borgonovo, Libero del 29/04 e A. Signorini, Il Giornale del 30/04)

Vorremmo tanto conoscere il Cognome ed il NOME dell’anonimo estensore che – a pag. 94 del DEF – ha avuto il coraggio di mescolare in poche righe una mistura di spauracchi: il calo demografico, l’immigrazione, il debito pubblico. Nel DEF il governo Gentiloni afferma che:…”

1) Nel 2018 il COSTO dell’IMMIGRAZIONE CRESCERÀ (5 miliardi contro i 4,3 del 2017);

2) SOLO l’AUMENTO NETTO MIGRATORIO del 33% (dal 2018 al 2070) consentirebbe di ridurre sensibilmente il rapporto debito/PIL, con una riduzione media annua dello 0,36%… mentre

3) UN CALO NETTO del FLUSSO MIGRATORIO 2018-2070 causerebbe un aumento del debito, con un aumento medio di 0.42 punti/anno.”

Questa fake news è ovviamente conseguente alle affermazioni analoghe di Tito Boeri e parte dal concetto che l’immigrazione (regolare ed irregolare) porti ad un aumento del lavoro degli immigrati, ad un aumento di tasse/contributi etc. etc.

Fake news, peraltro riprese ed avvallate dal Sole-24 Ore (“senza migranti sarà boom del debito”). No, Noi non ci facciamo prendere per il naso e la pensiamo come Claudio Borghi (responsabile economico della Lega). Riportiamo le sue parole:

“Siamo al delirio contabile….il costo dei migranti è superiore alle cifre del DEF: 5 miliardi di euro per la gestione degli ingressi ;1,4 miliardi per la spesa sanitaria (almeno 2.400 euro/anno procapite x 600.000…); ??? per i costi dei servizi vari (vestiario, tentativi di integrazione, carceri) …..e qual’è la percentuale di immigrati che paga contributi? ….in un periodo in cui la disoccupazione italiana è al massimo? …. Sapete cosa dovremmo fare per un risparmio immediato? Rimpatriare tutti i 600.000 clandestini ci costerebbe 2,4 miliardi (4.000/cranio). Così facendo, risparmieremmo subito 2,6 miliardi…”.

Commento di S. Biasioli

Insomma, la spesa pro immigrati ci costa almeno 6,4 miliardi di euro/anno, ma l’UE ci regala solo 70 milioni, per questo scopo !